官方网站有着一种不祥提拔东谈主类人命的")

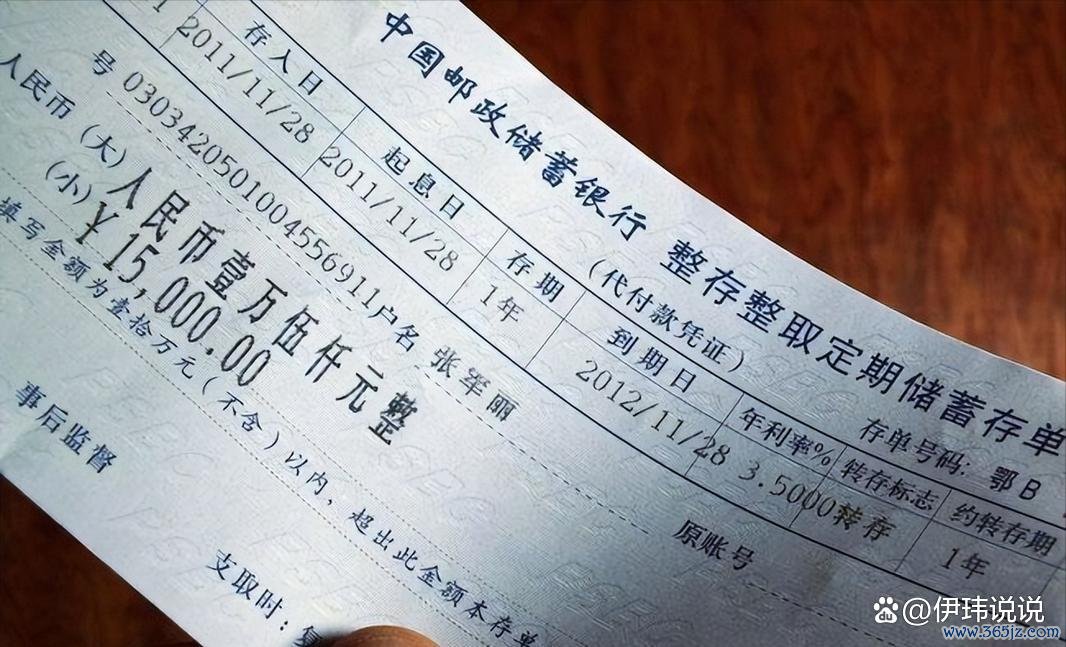

最近和一又友聊天,提到存钱的事,发现公共对依期进款都尽头热衷。有东说念主合计存钱嘛,图省事体育游戏app平台,把一大笔钱一次性存成依期最释怀。但说真话,这种作念法确切安全吗?想想看,若是哪天倏得急费钱若何办?你可能会因为提前支取圆寂利息,还可能影响平素开支。这件事,我身边就有活生生的例子。

进款太围聚,活泼性受限

前阵子,我邻居王姐就碰到过雷同的问题。王姐为了图浅易,把一笔几十万的积贮全存成了一张三年期的依期存单。效果半年前家里倏得出了急事,得用一大笔钱,她只可提前把存单取出来。别提那醉心的利息圆寂了,何况还把进款主义打乱了。

是以啊,与其把钱“一股脑儿”存成一张大存单,不如漫衍存储。把资金拆分红几份,每张存单金额尽量章程在五万元以内,这样即便碰到攻击情况,也能活泼支取,不至于全盘王人输。

章程单张存单金额,释怀又高效

那么问题来了:为什么提议单张存单金额章程在五万元以内?原因其实很或者:这个金额既能保证收益,又不会因为金额太大导致不必要的难过。再说,目下许多银行都有针对小额依期进款的优惠战略,比如提高利率或者赠站立品,比“大额存单”合算多了。分开存储,既能享受优惠,又不怕急用时“卡壳”。

联想一下,若是资金活泼漫衍,你可能只需要动用一部分存单就能处分问题,剩下的进款接续保握利息收益。这不是更释怀吗?

活泼支吾生计变化:委果案例告诉你

还铭记旧年夏天,我家孩子突发高烧入院,医药费加起来好几万。庆幸的是,我早有准备,把积贮分红了多张存单。那次,我只提前取了几张就处分了燃眉之急,其他的存单依旧按照原主义到期,利息少量没少。而王姐则不相同,急需费钱时不得不提前动用了一起资金,圆寂了不少利息。

这样的对比让我愈加坚韧:合理预备进款确切太紧要了!钱存在那处、若何存,奏凯联系到家庭的财务安全。

巧用门道进款法,擢升活泼性

除了章程存单金额,还有一个更高等的小决窍,叫“门道进款法”。说白了,即是把资金按照不同的期限分开存储,比如三个月、半年、一年以致更万古辰。这样一来,每隔一段时辰就会有存单到期,不仅能支吾突发景况,还能享受较长周期带来的更高利率收益。

比如,我我方用这个时事存钱后,发现每隔三个月总有一笔资金不错主管。平时用不到,就顺延再存;需要费钱时,也毋庸打乱全体主义。既活泼又高效,你不错碰行运。

温雅金融战略,应时退换策略

虽然,除了合理预备存单,咱们还得学会温雅市集动态。比如,当央行文书加息时,不错相宜增多长久依期进款的比例,锁定高利率;而在利率下跌的趋势下,短期进款或者活期进款可能更合算。资金料理其实很活泼,要津是确认大环境实时退换策略。

换个念念路存钱,让每一分钱深刻最大价值

存钱并不是或者地把钱“存起来”这样或者,而是一种对改日的投资。通过合理预备,你不仅能更坦然地支吾生计中的多样变化,还能让资金产生更大的效益。这里回来几个或者易行的小提议:

漫衍存储,章程单张存单金额:提议每张存单金额不逾越五万元,活泼性更高,安全性更强。尝试门道进款法:按照不同时限分开存钱,既能支吾急用,又能享受更高收益。温雅市集变化:确认金融战略退换进款策略,最大已毕擢升资金效益。

终末,送给公共一句话:“最佳的投资不是赚若干钱,而是让我方和家东说念主过得坦然巩固。”但愿每一位起劲生计的一又友都能找到适合我方的答理神色,让改日更有保险。

原创不易体育游戏app平台,若您合计这篇著作对您有匡助,铭记点右下角“共享”撑握一下小编哦!